Betriebliche Altersvorsorge

Sicher vorsorgen – mit Ihrem Arbeitgeber!

- Steuervorteile nutzen

- Staatliche Förderung

- Rentenlücke schließen

Gemeinsam mit Ihrem Arbeitgeber zur sicheren Rente: Unsere Premium Rente bAV mit VRK Ethik Fonds kombiniert eine moderne betriebliche Altersversorgung (bAV) mit ethisch-nachhaltigem Versicherungsschutz. Seit 2002 können Arbeitnehmer ihren Arbeitgeber um eine Entgeltumwandlung für die bAV bitten, wodurch Teile des Gehalts in die Altersvorsorge investiert werden. Dies bietet Vorteile bei Steuern und Sozialabgaben, da die Beiträge aus dem Bruttogehalt entrichtet werden. Dadurch schließen Sie Ihre Rentenlücke und Sie profitieren von einer höheren Rente im Vergleich zu einer privaten Altersvorsorge. Ganz ohne Risiko, da sie den Vertrag auch bei einem Arbeitgeberwechsel mitnehmen können. Mit der betrieblichen Altersversorgung können Sie nicht nur für das Alter vorsorgen, sondern gleichzeitig auch Ihre Arbeitskraft bei Berufsunfähigkeit kostengünstig absichern.

„Als langjähriger und verlässlicher Partner unterstützen wir, der VRK, Einrichtungsleiter in Kirche und Sozialwirtschaft, besonders im Bereich der betrieblichen Altersvorsorge. Unsere innovativen und rechtssicheren bAV-Workshops sind dabei ein echtes Highlight. Allein im letzten Jahr haben wir über 700 Veranstaltungen in kirchlich-sozialen Einrichtungen durchgeführt, wobei sich zwei Drittel der Teilnehmer für eine persönliche Beratung entschieden haben. Dies unterstreicht eindrucksvoll den großen Bedarf der Mitarbeitenden. Ich bin stolz auf unser engagiertes Team, das mit Leidenschaft und Expertise für unsere Partner da ist.“

„Als langjähriger und verlässlicher Partner unterstützen wir, der VRK, Einrichtungsleiter in Kirche und Sozialwirtschaft, besonders im Bereich der betrieblichen Altersvorsorge. Unsere innovativen und rechtssicheren bAV-Workshops sind dabei ein echtes Highlight. Allein im letzten Jahr haben wir über 700 Veranstaltungen in kirchlich-sozialen Einrichtungen durchgeführt, wobei sich zwei Drittel der Teilnehmer für eine persönliche Beratung entschieden haben. Dies unterstreicht eindrucksvoll den großen Bedarf der Mitarbeitenden. Ich bin stolz auf unser engagiertes Team, das mit Leidenschaft und Expertise für unsere Partner da ist.“

Sind Sie Arbeitgeber?

Informationen für Arbeitgeber

Ihre Vorteile – unsere Leistungen

- 15 % Arbeitgeber-Zuschuss – Viele Arbeitgeber geben die gesparten Sozialversicherungsbeiträge als Zuschuss weiter. Per Gesetz ist Ihr Arbeitgeber verpflichtet bis zu 15 % des Beitrags als Zuschuss zu gewähren, wenn der Arbeitgeber selber Sozialversicherungsbeiträge und Steuern einspart.

- Bis zu 50 % Beitrag sparen und Rentenlücke schließen – Auf die Beiträge einer Direktversicherung müssen weder Steuern noch Sozialabgaben gezahlt werden. Das heißt für Sie: Mehr Rente zu weniger Beitrag!

- Vorsorge mit staatlicher Förderung – Sie können im Jahr 2026 bis zu 676 Euro im Monat oder 8.112 Euro im Jahr steuerfrei in Ihre Altersvorsorge investieren. Davon sind 338 Euro im Monat oder 4.056 Euro im Jahr auch sozialversicherungsfrei. Steuern entrichten Sie erst später, wenn Sie die Rente oder das Kapital beziehen – zu einem dann meist geringen individuellen Steuersatz.

- Lebenslanger Schutz – Ihre Rente wird lebenslang und verwertungssicher ausgezahlt – auch bei Erhalt von Bürgergeld.

- Vorsorge nach Ihren Bedürfnissen – weil Sie entscheiden, mit welchen Bausteinen Sie Ihre Vorsorge gestalten wollen.

- Flexibilität – weil Sie auch während der Vertragslaufzeit Ihre Premium Rente bAV jederzeit ändern und an Ihre Lebenssituation anpassen können.

- Vorsorge nach Ihren Werten – weil Ihre Beiträge ethisch-nachhaltig angelegt werden.

Inhaltsverzeichnis

Video „Premium Rente bAV mit VRK Ethik Fonds“

Rentenlücke schließen

Ohne zusätzliche Altersvorsorge sinkt der Lebensstandard!

Die gesetzliche Rente hinterlässt eine empfindliche Lücke, wenn das bisherige Einkommen erheblich sinkt und der gewohnte Lebensstandard z. B. hinsichtlich Wohnen, Nahrung oder medizinischer Versorgung nicht mehr gehalten werden kann. Aktuell beträgt die Rentenlücke bei gesetzlich Versicherten häufig mehrere hundert Euro im Monat, und Prognosen gehen davon aus, dass diese Lücke in den kommenden Jahren aufgrund steigender Lebenshaltungskosten und stagnierender Rentenanpassungen weiter wachsen wird. Unabhängige Experten prognostizieren, dass in den nächsten 30 Jahren das Rentenniveau auf unter 50 % des letzten Nettoeinkommens sinken wird.

Steuern Sie rechtzeitig dagegen!

Um Ihren Lebensstandard im Alter halten zu können, sollten Sie unbedingt zusätzlich vorsorgen. Dafür haben Sie grundsätzlich zwei Möglichkeiten: die private Rentenversicherung und die betriebliche Altersversorgung (bAV).

Mit unserer betrieblichen Altersversorgung (bAV) können Sie selbst den Schutz wählen, der am besten auf Ihre Lebenssituation passt:

- Rente bei Berufsunfähigkeit – Sie können wählen: Kombination Altersversorgung inkl. Schutz bei Berufsunfähigkeit als auch die reine Absicherung bei Berufsunfähigkeit ist möglich.

- Die Alters-Rente ist garantiert, dynamisch und wird lebenslang geleistet. Alternativ können Sie sich für eine einmalige Kapitalzahlung entscheiden.

So funktioniert die Direktversicherung

Ihr Arbeitgeber schließt für Sie eine Rentenversicherung bei uns ab (Altersversorgung und/oder zur Berufsunfähigkeitsabsicherung). Ihr Arbeitgeber ist der Versicherungsnehmer. Sie sind die versicherte Person und bekommen die Leistungen ausgezahlt.

Zu Punkt 1: Die Mitarbeitenden treffen mit ihrem Arbeitgeber eine Entgeltumwandlungsvereinbarung. Bei finanziellen Engpässen können die Mitarbeitenden ihren Beitrag jederzeit flexibel anpassen.

Zu Punkt 2: Der Arbeitgeber überweist die Beträge bei der Direktversicherung aus dem Bruttogehalt seiner Mitarbeitenden und diese sparen dabei die Lohnsteuer und Sozialabgaben.

Zu Punkt 3: Mitarbeitende können die Renten- oder Kapitalleistungen ab dem 62. Lebensjahr aus ihrer bAV beziehen. Den idealen Zeitpunkt wählen diese dabei flexibel selbst aus.

Wie kann ich die Steuervorteile nutzen?

Mit dieser Form der betrieblichen Altersversorgung können Sie und Ihr Arbeitgeber Steuern und Sozialversicherungskosten einsparen. Ihre Beiträge fließen vom Bruttogehalt unmittelbar in die Direktversicherung. Anstatt Geld an den Staat abzugeben, investieren Sie alles in Ihre Altersversorgung. 4 Prozent der Beitragsbemessungsgrenze sind steuer- und sozialversicherungsfrei einzahlbar, weitere 4 Prozent sind steuerfrei einzahlbar. Deshalb können Sie von einer Direktversicherung auch mehr Brutto-Rente erwarten als von einer vergleichbaren privaten Altersvorsorge aus dem Nettogehalt.

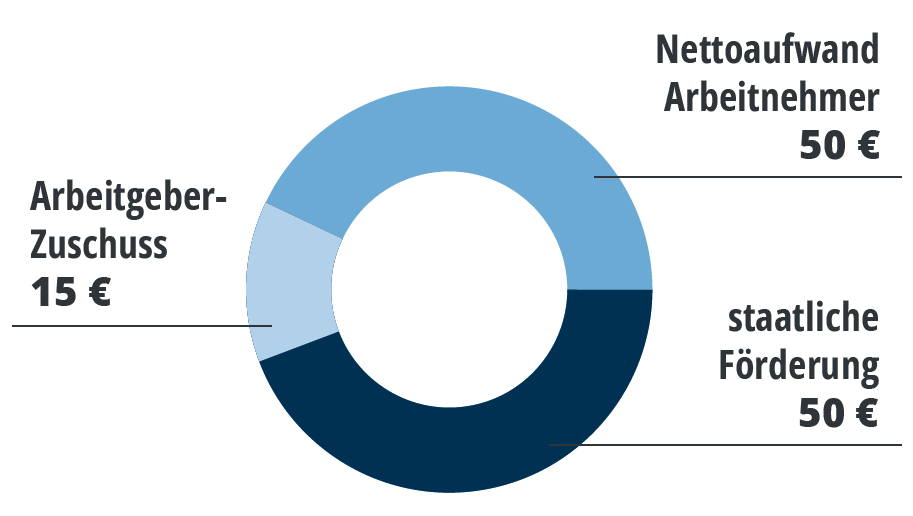

Beispielberechnung Ihrer Premium Rente bAV inklusive Arbeitgeberzuschuss

| Beispielrechnung | |

|---|---|

| Entgeltumwandlung aus dem Brutto | 100 € |

| (= Netto-Aufwand Arbeitnehmer 50 €) | |

| + Zuschuss vom Arbeitgeber | 15 € |

| Gesamtbetrag Direktversicherung | 115 € |

Beispiel mit vereinfachten Annahmen:

- Bruttobeitrag = 115 €

Dieser Betrag fließt direkt vom Bruttoentgelt in Ihre Premium Rente bAV mit VRK Ethik Fonds ein. - Nettobeitrag Arbeitnehmer = nur 50 € davon sind Ihr tatsächlicher Eigenanteil!

Die weiteren Beitragsanteile von 65 € finanzieren sich aus dem Steuervorteil und dem Arbeitgeberanteil:- Staatliche Förderung = 50 €

(30 % Steuersatz, 20 % Sozialversicherungsersparnis) - Arbeitgeber Anteil = 15 €

(Der Arbeitgeber beteiligt sich pauschal mit 15 % des Arbeitnehmer-Beitrags. Per Gesetz ist Ihr Arbeitgeber verpflichtet 15 % des Beitrags als Zuschuss zu gewähren.)

- Staatliche Förderung = 50 €

Kirchliche Zusatz-Versorgungskasse (KZVK)

Arbeiten Sie in einer kirchlichen Einrichtung mit KZVK-Versorgung? Auch in diesem Fall können Sie die staatliche Förderung nach § 3 Nr. 63 EstG und die Vorteile einer betrieblichen Altersversorgung (bAV) nutzen! Die bAV ist damit neben der gesetzlichen und der KZVK-Rente die dritte Säule für Ihre Versorgung im Alter.

Beispiel: Sie beziehen z. B. ein monatliches Gehalt von 3.000 Euro, davon können 338 Euro sozialversicherungs- und steuerfrei in einer bAV angelegt werden

- 6 % bzw. 180 Euro werden vom Arbeitgeber gem. Pflichtbeitrag an Ihre KZVK abgeführt.

- Sie können bis zu weiteren 158 Euro steuer- und sozialabgabenfrei in eine betriebliche Altersversorgung einzahlen!

Flexibilität – ein großer Vorteil der VRK Premium Rente bAV

Ein neuer Job, eine Familie und mehr Verantwortung – Leben bedeutet Veränderung. Entsprechend ändern sich auch die Ansprüche, die Sie an eine gute Altersvorsorge stellen dürfen. Unsere Premium Rente bAV können Sie problemlos an Ihr Leben anpassen:

- Bei einem Arbeitgeberwechsel nehmen Sie Ihren Vertrag einfach mit und führen ihn selbst oder im Einvernehmen mit dem neuen Arbeitgeber fort.

- Auszahlung schon ab 62 – Sie wählen selbst den Zeitpunkt, wann Sie Ihre Rente genießen möchten! Sie können Ihre Beiträge freistellen, reduzieren oder erhöhen – innerhalb der staatlichen Förderung von bis zu 8.112 Euro jährlich bzw. 676 Euro monatlich – immer zu den bei Vertragsabschluss gültigen Konditionen.

- Auch bei Beitragspausen bleiben Ihnen die günstigen Konditionen vom Vertragsabschluss bis zu 2 Jahre erhalten. Diese zeitliche Einschränkung entfällt, wenn Sie mit der Beitragszahlung wegen einer Elternzeit pausieren.

- Zuzahlungen, etwa um die staatliche Förderung voll auszuschöpfen, sind jederzeit möglich.

VRK Ethik Fonds

Die Beiträge aus Ihrer Direktversicherung fließen in unseren VRK Ethik Fonds ein. Mit diesem einzigartigen Fonds sichern Sie sich eine chancenreiche ethisch-nachhaltige Altersvorsorge. Gleichzeitig profitieren Sie von einem gemanagten Fonds mit sehr niedrigen Kosten.

Vertrauen – durch unsere Garantie, Ihre Beiträge nach ethisch-nachhaltigen Werten anzulegen.

Stabilität – durch eine Beteiligung an europaweit nachhaltig agierenden Unternehmen mit langfristig guten Ertragschancen.

Niedrige Fondskosten – durch geringe laufende Kosten sowie ohne Kauf- und Depotgebühren.

Experten bestätigen: Investitionen in nachhaltig ausgerichtete Unternehmen bieten langfristig mehr Renditechancen als weniger nachhaltig agierende Konkurrenten. Weiter Informationen finden Sie auf ecoreporter.de

Berufsunfähigkeitsversicherung über den Arbeitgeber (BU bAV)

Die BU als betriebliche Altersversorgung über den Arbeitgeber (bAV) ist eine günstige Absicherungsmöglichkeit, da Sie auch hier von steuer- und sozialversicherungsfreien Beiträgen profitieren.

Vorteile der Berufsunfähigkeitsversicherung bAV

- Volle Leistungen bereits ab 50 % Berufsunfähigkeit im zuletzt ausgeübten Beruf. Keine Verpflichtung zur Ausübung anderer Berufe (Verzicht auf abstrakte Verweisung).

- Beitragsbefreiung: Tritt Berufsunfähigkeit ein, muss für den gesamten Vertrag kein Beitrag mehr entrichtet werden. Dies ist insbesondere von Vorteil, wenn die Arbeitskraftabsicherung mit dem Vermögensaufbau im Rahmen einer Premium Rente bAV kombiniert wird. Denn im Falle der Berufsunfähigkeit übernehmen wir die Weiterzahlung der Premium Rente bAV – Beiträge.

- Erhöhungsoptionen: Die Erhöhungsoption ermöglicht es Ihnen, die versicherte Rente unter gewissen Rahmenbedingungen ohne Gesundheitsprüfung zu erhöhen.

- Garantierte Rentensteigerung: Die garantierte Rentensteigerung von bis zu 3 % (= Dynamik im Leistungsfall) kann zu Vertragsbeginn als fest planbarer Inflationsausgleich vereinbart werden.

- Auf Wunsch anteilige Beitragsrückgewähr

„Wussten Sie schon, dass unsere Berufsunfähigkeitsversicherung von Stiftung Warentest Finanzen im Berufsunfähigkeits-Rating 06/2026 mit „sehr gut“ bewertet wurde?" – Nina

„Wussten Sie schon, dass unsere Berufsunfähigkeitsversicherung von Stiftung Warentest Finanzen im Berufsunfähigkeits-Rating 06/2026 mit „sehr gut“ bewertet wurde?" – Nina

Sie haben die Wahl: Einzeln oder in Kombination

Sie können sowohl die selbstständige Berufsunfähigkeitsversicherung (SBU) als Einzelprodukt oder die BU in Kombination mit einer Altersvorsorge wählen:

Abschluss über den Arbeitgeber als Direktversicherung

- Was ist Versichert?

Vermögensaufbau inklusive Schutz bei Berufsunfähigkeit - Produktname

Premium Rente bAV inklusive Berufsunfähigkeitsversicherung - Sind Ihre Beiträge steuer- und sozialversicherungsfrei?

Ja

- Was ist Versichert?

Schutz bei Berufsunfähigkeit (ohne Vermögensaufbau) - Produktname

Selbstständige Berufsunfähigkeitsversicherung bAV (SBU bAV) - Sind Ihre Beiträge steuer- und sozialversicherungsfrei?

Ja

Abschluss Privat

- Was ist Versichert?

Schutz bei Berufsunfähigkeit (ohne Vermögensaufbau) - Produktname

Selbstständige Berufsunfähigkeitsversicherung (SBU) - Sind Ihre Beiträge steuer- und sozialversicherungsfrei?

Nein

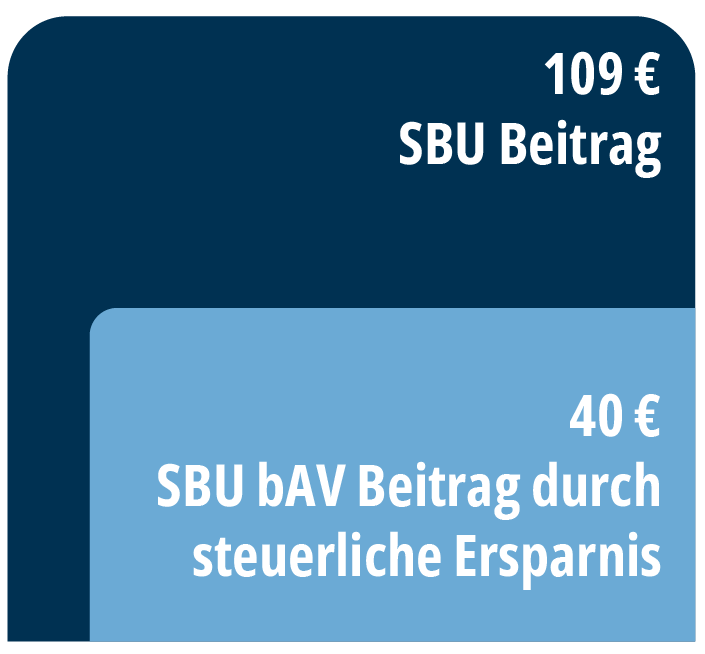

Vergleich SBU zur SBU bAV

Für bestimmte Berufsgruppen ist eine Selbstständige Berufsunfähigkeitsversicherung (SBU) relativ teuer. Die BU als bAV über den Arbeitgeber per Entgeltumwandlung ist eine günstige Alternative zur SBU!

Ein Beispiel: Für eine monatliche Berufsunfähigkeitsrente von 1.000 Euro zahlt eine 30jährige ledige Krankenschwester statt 109 € (SBU) nur 40 Euro Beitrag für die BU-Absicherung im Mantel der betrieblichen Altersversorgung (SBU bAV)*.

Vergleich SBU zur SBU bAV

Für bestimmte Berufsgruppen ist eine Selbstständige Berufsunfähigkeitsversicherung (SBU) relativ teuer. Die BU als bAV über den Arbeitgeber per Entgeltumwandlung ist eine günstige Alternative zur SBU!

Beispiel: Für eine monatliche Berufsunfähigkeitsrente von 1.000 Euro zahlt eine 30jährige ledige Krankenschwester statt 109 € (SBU) nur 40 Euro Beitrag für die BU-Absicherung im Mantel der betrieblichen Altersversorgung (SBU bAV).

Bruttogehalt 3.000 Euro, Steuerklasse I/IV, KiSt, GKV 17,1 Prozent und 15 Prozent Zuschuss des Arbeitgebers aus dem Betriebsrentenstärkungsgesetz (BRSG), Überschussverwendung: konstanter Bonus, Tarif mit Firmenberufsklasse

Selbstständige Berufsunfähigkeitsversicherung (SBU) – 109 Euro Beitrag

Durch die Verrechnung von Überschüssen, die während der Vertragslaufzeit entstehen, kann der tatsächliche Beitrag auf 109 Euro reduziert werden. Die 109 Euro sind also der Betrag, der tatsächlich gezahlt wird bei einer privaten Altersvorsorge.

Selbstständige BU im Mantel der betrieblichen Altersversorgung (SBU bAV) – 40 Euro Beitrag

Durch die bAV-Förderung (Steuer- und Sozialversicherungsfreiheit) und den für Krankenschwestern günstigeren bAV-Berufsgruppentarif reduziert sich der Beitrag deutlich.

Der Beitrag der SBU bAV ist damit deutlich günstiger als bei einem privaten Abschluss!

Starke Argumente für die Berufsunfähigkeitsversicherung bAV

- Evtl. Sonderkonditionen durch Rahmenverträge mit Ihrem Arbeitgeber

- Evtl. vereinfachte Gesundheitsprüfung möglich

- Bei Ausscheiden ist die Mitnahme zum neuen Arbeitgeber oder die private Fortführung des Vertrages möglich.

Gerne beraten wir Sie in einem persönlichen Gespräch zu den Leistungen und Ihrer optimalen Absicherung.

Video zur Berufsunfähigkeitsversicherung

Informationen für Arbeitgeber

Weitere Informationen zur betrieblichen Altersversorgung und Angebote zu weiteren betrieblichen Versicherungslösungen finden Sie hier:

Informationen für Arbeitgeber

Weitere Informationen zur betrieblichen Altersversorgung und Angebote zu weiteren betrieblichen Versicherungslösungen finden Sie hier:

Die Bedürfnisse unserer Kunden liegen uns besonders am Herzen. Darum sind uns Transparenz und Nachhaltigkeit sehr wichtig. Überzeugen Sie sich einfach selbst.

Die Bedürfnisse unserer Kunden liegen uns besonders am Herzen. Darum sind uns Transparenz und Nachhaltigkeit sehr wichtig. Überzeugen Sie sich einfach selbst.

In unseren Versicherungsbedingungen erfahren Sie alle Details zu unserer betrieblichen Altersversorgung.

Sinnvolle Ergänzungen zur betrieblichen Altersversorgung (bAV)

Häufig gestellte Fragen (FAQ) zur Direktversicherung

Ihr Arbeitgeber schließt bei uns eine Direktversicherung für Sie ab. Innerhalb vorgegebener Höchstgrenzen bezahlen Sie die Beiträge über Ihren Arbeitgeber und sparen sich dabei die Lohnsteuer und Sozialabgaben (Entgeltumwandlung).

Um eine ausreichende Absicherung zu gewährleisten, empfiehlt es sich 3-5 % des Bruttoeinkommens in die bAV einzuzahlen. Wenn man von den Steuervorteilen und den freien Sozialabgaben voll profitieren möchte, dann sollte der Beitrag in 2026 nicht über 4% des Einkommens bzw. nicht über 338 Euro liegen.

Denn: Generell sind 8 % der Beitragsbemessungsgrenze steuerfrei (in 2026 bspw. liegt die Beitragsbemessungsgrenze bei 8.450 Euro , 8 % = 676 Euro). 4 % der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung sind sozialversicherungsfrei (2026 sind dies 338 Euro).

Alle Ansprüche aus dieser Rentenversicherung gehören Ihnen (Entgeltumwandlung), auch bei einem Arbeitgeberwechsel. Sie können den Vertrag selbst oder im Einvernehmen mit Ihrem neuen Arbeitgeber fortführen, bzw. das Guthaben übertragen.

Ihre Altersrente kann ab dem 62. Lebensjahr ausgezahlt werden. Den idealen Zeitpunkt wählen Sie dabei flexibel selbst aus.

Unsere Direktversicherung ermöglicht Ihnen hierbei einen planvollen und gleitenden Übergang in den Ruhestand. So können Sie ab dem Mindestalter, auch bei noch laufendem Arbeitsverhältnis, Ihre Altersrente bereits beziehen.

Nein. Sie haben auch die Möglichkeit, sich die Leistung ganz oder teilweise als Kapital auszahlen zu lassen. Wir erinnern Sie selbstverständlich rechtzeitig an Ihre Wahlmöglichkeit.

Durch Vereinbarung einer Rentengarantiezeit sichern Sie Ihre Hinterbliebenen mit ab. Sollten Sie nach Rentenbeginn versterben, zahlen wir die Rente solange an die von Ihnen bestimmte Person weiter, wie die Rentengarantiezeit besteht.

Beträgt die Rentengarantiezeit beispielsweise 10 Jahre und Sie versterben nach 2 Jahren Rentenbezug, dann zahlen wir die Rente noch 8 Jahre an die von Ihnen benannte (versorgungsberechtigte) Person.

Bei Tod vor dem geplanten Rentenbeginn erhalten Ihre (versorgungsberechtigten) Hinterbliebenen das vorhandene Vertragsguthaben zurück.

Ihre bisher erworbenen Ansprüche bleiben Ihnen erhalten. Sie können den Vertrag als Versicherungsnehmer selbst weiterführen oder einvernehmlich auf Ihren neuen Arbeitgeber übertragen.

Auf die Leistungen aus Ihrer Direktversicherung sind Steuern zu entrichten. Sie profitieren hierbei allerdings von Ihrem voraussichtlich niedrigeren Steuersatz im Rentenalter.

Für Beiträge zur gesetzlichen Kranken- und Pflegeversicherung gilt eine Freigrenze bzw. für die Krankenversicherung seit 01.01.2020 sogar ein Freibetrag.

Wichtig zu wissen: In der Ansparphase fließen Ihre Beiträge unmittelbar von Ihrem Bruttogehalt in die Rentenversicherung ein. Dadurch reduziert sich Ihr Bruttogehalt und Sie zahlen nur noch auf das verminderte Brutto Steuern und Sozialversicherungsbeiträge.

Kapitalauszahlungen sind voll steuerpflichtig und als sogenannte sonstige Einkünfte zu versteuern. Es spielt dabei keine Rolle, ob eine Rente oder Kapitalauszahlung gewählt wurde.

Bei finanziellen Engpässen können Sie Ihren Beitrag jederzeit flexibel anpassen. Zusätzlich können Sie Ihre Beitragszahlung bis zu 2 Jahre pausieren ohne dabei Ihre günstigen Konditionen vom Vertragsabschluss zu gefährden.

In der Anlage R zur Einkommensteuererklärung unter „Leistungen aus Altersvorsorgeverträgen und aus der betrieblichen Altersversorgung”.